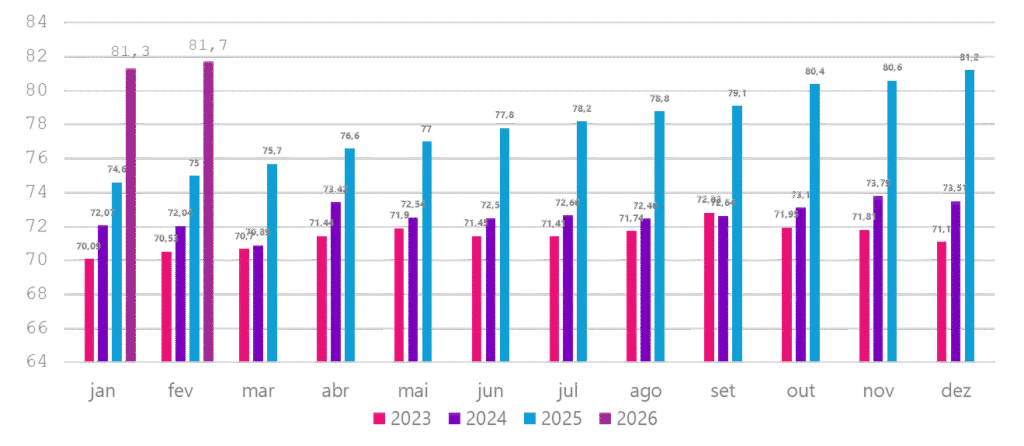

Os números de endividados no Brasil crescem a cada dia. De acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), realizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), o percentual de famílias brasileiras com dívidas atingiu 80,4% em março, o maior nível da série histórica.

Divulgado no início do mês, o índice cresceu 0,2 ponto percentual em relação a fevereiro, quando havia sido registrado 80,2% das famílias nessa condição. Em comparação com março de 2025, quando o número de endividados era de 77,1%, houve aumento de 3,3 pontos percentuais.

- Brasil deve bater recorde nas exportações de soja em 2026, aponta Abiove

- Governo define setores prioritários para crédito de R$ 15 bilhões via BNDES

- Pesquisa aponta crescimento na aceitação do fim da jornada 6×1 entre empreendedores

Não é de hoje que o número de endividados e inadimplentes atinge patamares elevados. Contudo, os recordes registrados nos últimos meses acendem um alerta e levantam questionamentos: por que há tantas pessoas com o “nome sujo”?

O professor da Universidade Federal da Paraíba (UFPB), Cássio Besarria, explica que há uma conjunção de fatores por trás desse crescimento recente. Segundo ele, a alta da inflação nos últimos anos afetou diretamente o orçamento das famílias, levando muitas pessoas a recorrerem ao crédito, em um cenário de juros elevados, para complementar a renda mensal.

“A alta da inflação nos últimos anos, o maior uso do crédito para fechar as contas do mês, a taxa de juros elevada — com pessoas pagando valores maiores — e a renda com reajustes mais lentos são fatores que contribuem para o aumento do endividamento dos brasileiros”, explica.

Cartão de crédito vilão

Apesar de a elevação da taxa de juros ser um instrumento utilizado para conter a inflação, ela se torna um problema para muitas famílias que acabam recorrendo ao cartão de crédito ou a empréstimos bancários.

De acordo com o Banco Central, os juros médios cobrados nas operações de crédito rotativo do cartão subiram para 436% ao ano em fevereiro — a linha de crédito mais cara do mercado.

Mas o que é o rotativo do cartão de crédito? Trata-se de uma linha de crédito que financia o valor da fatura que não foi pago até a data de vencimento.

Assim, quando o consumidor paga um valor inferior ao total da fatura, o restante é transferido para o mês seguinte, acrescido de juros.

A Lei do Desenrola Brasil, de 2023, estabeleceu um teto para os juros do crédito rotativo e do parcelamento da fatura. Com isso, a dívida total não pode ultrapassar 100% do valor original. Na prática, uma dívida de R$ 100 pode chegar, no máximo, a R$ 200.

Mesmo com medidas para conter o crescimento das dívidas, Cássio alerta para o risco de descontrole financeiro.

“Quando as pessoas recorrem mais ao crédito, uma parcela maior da renda passa a ser destinada ao pagamento de dívidas. O risco é que elas deixem de ser apenas endividadas e passem à condição de inadimplentes, ou seja, não consigam pagar suas contas”, afirma.

Segundo ele, o aumento da inadimplência reduz o consumo, o que impacta a demanda por produtos e serviços, além de afetar a geração de empregos e a arrecadação do governo.

Aumento do crédito

O crescimento do endividamento não está restrito ao uso do cartão de crédito. Diante de preços mais altos e renda pressionada, muitas pessoas recorrem a instituições financeiras para complementar o orçamento.

No caso da Sicredi Evolução, maior instituição financeira cooperativa do Nordeste, com R$ 4 bilhões em ativos e mais de 85 mil associados, o número de clientes endividados cresceu 13%, índice abaixo da média do mercado. De acordo com Thales Cavalcanti, diretor de Operações da instituição, a estratégia é crescer de forma sustentável junto aos clientes.

“O ingresso de novos associados vem acompanhado de ações de educação financeira, orientação individualizada e análise cuidadosa da real necessidade de crédito. O objetivo é crescer de maneira saudável tanto para o associado quanto para a economia local”, afirma.

Para ele, o crédito pode ser uma ferramenta importante de reestruturação financeira, desde que utilizado com planejamento.

“Quando usado de forma consciente e alinhado à realidade financeira da pessoa, o crédito deixa de ser um problema e passa a ser uma alavanca para geração de renda, emprego e crescimento sustentável”, explica.

Como fugir das dívidas?

Diante de um cenário de endividamento elevado, encontrar soluções pode ser desafiador. Por isso, Soraia Domingos, especialista da Serasa em educação financeira, destaca que o primeiro passo é renegociar as dívidas.

“Negociar as dívidas é o primeiro passo, mas isso deve vir acompanhado de planejamento financeiro. É fundamental que o consumidor entenda sua renda, organize seus gastos e evite assumir compromissos além da sua capacidade de pagamento”, afirma.

Além dos feirões de negociação, a Serasa oferece descontos de até 90% ao longo do ano por meio de aplicativo, site e WhatsApp oficial.

Iniciativas do Governo Federal

Uma nova fase do programa de renegociação de dívidas Desenrola Brasil está sendo desenvolvida pelo Governo Federal. Com foco em pessoas físicas e empresas, a proposta busca reduzir o nível de inadimplência e facilitar o acesso ao crédito.

Entre as iniciativas em análise está a possibilidade de liberação de recursos do Fundo de Garantia do Tempo de Serviço (FGTS) para o pagamento de dívidas. Segundo o Ministério da Fazenda, cerca de R$ 7 bilhões podem ser destinados à medida.

Além disso, o governo também estuda criar restrições ao uso de sites de apostas e jogos online, com o objetivo de reduzir o comprometimento da renda das famílias com esse tipo de gasto.